收藏!手把手教你查退休后能拿多少钱养老金

说到社保,相信大家都不陌生。

它作为国家的福利政策,能够给予人们的工作和生活最基础的保障,

可以说,从生病住院的基本医疗报销保障,到退休后领养老金,我们的一生几乎都在和社保打交道。

不过,随着我国人口老龄化的日益加剧,“养老金缺口大”成为必须面临的挑战,“延迟退休”也不得不被提上议程。

一些年轻人认为,社保的缴费压力大,但未来预计可以领取的养老金却令人难以接受,“交社保不划算”。

那么,社保养老金交几十年,到底划不划算?

怎么为养老多做一份准备?

今天,中国保险咨询网就来聊聊这个话题。

01

社保养老金交几十年,到底划不划算?

首先我们要知道,社保覆盖我们生活的方方面面,

看病就医、退休养老、甚至买房买车、子女上学等,都可能跟社保挂钩。

因此,我们非常有必要缴纳社保。

此外,缴纳社保也是法定义务,单位职工必须缴纳社保,否则就是违法的。

那么,交了几十年社保,退休后我们究竟能领到多少养老金呢?

我们先来看一下基本的养老金计算公式:

月基本养老金=基础养老金+个人账户养老金

①基础养老金=当地上年度在岗职工月平均工资×(1+本人平均缴费工资指数)÷2×缴费年限×1%

②个人账户养老金=退休时个人账户累计存储额(含利息)÷本人退休年龄相对应的计发月数

注:本人平均缴费工资指数=(本人第1年缴费工资/上年职工平均工资+……+本人第n年缴费工资/第n-1年职工平均工资)÷实际缴费年限

其中影响基础养老金的主要因素为缴费年限的长短,缴费工资的多少及省社平工资水平。

个人账户养老金是参保人在参保期间养老保险划入个人账户的总额除以计发月数的结果(计发月数可以理解为退休时点对应的平均余命的月数),

缴费工资越高、时间越长,养老个人账户累积越大,个人账户养老金越高。

有的小伙伴可能看得一头雾水了,还是不懂怎么计算,

其实现在已经有很多软件可以提供养老金测算服务了。

目前各地社保局的官方平台、微信、支付宝以及部分银行的官方网站也提供养老金计算服务。

下面小调查员就以支付宝的测算服务为例,给大家演示一下:

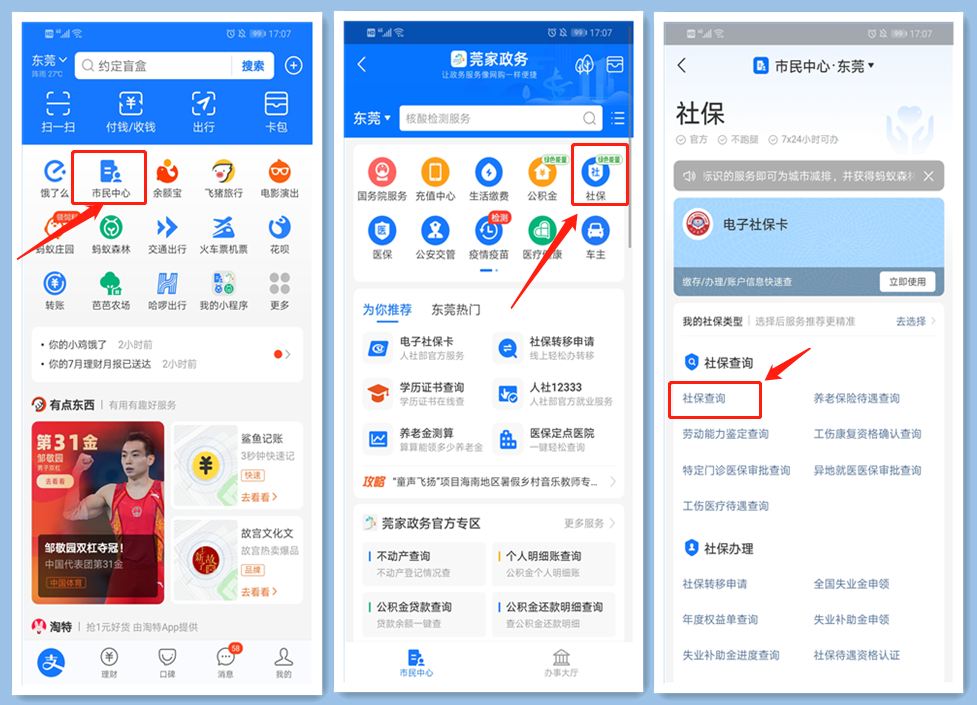

1、先查询个人的基础社保养老保险信息

进入支付宝首页→市民中心→社保→社保查询→基本养老信息,

并记录下测算需要用到的三个数据:账户金额、缴费月数、月缴费基数,

下面小调查员以来自东莞的A女士为例,给大家分析一下:

A女士目前的账户余额为5万元,缴费月数为300个月,养老保险的月缴费基数为4526.2元,东莞2021-2022年的月平均薪酬7577元。

到达法定退休年龄且缴费满180个月(15年)及以上可办理退休。

假设A女士30岁开始交社保养老保险,55岁退休,

退休前,A女士个人承担的社保缴纳费用为4526.2*8%*300=10.86万元。

(注:这里的8%是指社保养老保险个人缴费比例)

2、养老金测算

进入支付宝首页→搜索“养老金测算”→搜索结果中点击本地的测算→填入相关信息→查看测算结果。

小调查员解释一下其中的一些数据填写:

①视同缴费年限:1994年以后参加工作的都是0

②以前年度平均缴费工资指数:目前大部分私企,都是按最低0.6档给员工交养老

如果是国企、公务员、上市公司有可能是1或更高,是这些单位的可以咨询单位人资,缴费指数是多少,或者按1计算。

③参保地上一年在岗职工月平均工资:可以在网上查所在地上一年度的在职平均工资,以东莞为例是7577元/月

④未来在岗职工平均工资增长率:假设增长率为0,因为不确定未来的增长率,这样算出来的工资,代表的是目前购买力的参考工资

⑤未来个人账户记账利率:可以参照银行活期利率,这里也选1,利率虽有,也不会高)

⑥未来缴费工资增长率:这里也假设增长率为1,因为不确定未来的增长率,这样算出来的工资,代表的是目前购买力的参考工资

最后就可以看到未来每个月的基本养老金金额了。

通过计算我们可以看到,A女士退休后每个月可以领到3420元养老金。

并且,若按照我国女性人均寿命80岁来算,

假设A女士领取至80岁,也就是一共领取26年,

在上述测算条件下,那么她一共可以拿到3420*26*12=106.7万左右的社保养老金。

总的来说,参加社保养老金还是非常划算的。

02

靠自己,怎么攒钱养老?

对于普通人来说,养老金会是我们以后养老生活的一大保障。

但是如果退休之后,光靠领取养老金生活是很有限的,

而且加上通货膨胀的速度,更别提保证过上有质量幸福的晚年了。

所以我们非常有必要在社保的基础上,多做一点养老金补充。

1、银行定存

银行定存有保底利息,是现有的最简单、方便的储存方式,

但目前整个利率市场都呈现下行的趋势,

六大国有行3年期和5年期的挂牌利率也降到了2.20%和2.25%

2、国债

国债是有国家信用做保证的债券,安全性杠杠滴,也是储存的一种非常常见的形式。

不过,国债非常难抢,而且这几年收益率也一样在下滑。

国债及银行都适用于对收益要求不高,希望资金可以灵活运用的人群。

3、商业养老储蓄险

以年金险和增额终身寿险为代表的商业养老保险,

能锁定终身利率,帮我们稳健理财、保值增值。

非常适合用于规划长远的养老和传承资金。

目前优秀的产品也有很多,不过每个人的情况和需求都不一样,可以多多对比,找到适合自己的。

03

小调查员总结

社保是国家为咱们“社会人”提供的福利政策,

可以帮助我们减轻看病、养老等等生活压力,

而我们在坚持缴纳社保之余,

若经济宽裕,还应做好两手准备,

比如适当补充些养老年金险,为养老加码。

有任何养老规划疑问,欢迎联系本网保险纯咨询顾问。