买保险被除外,身体变好了还能再来?保单复议了解一下

买重疾险,很多客户有体检异常

会被除外责任。

但客户又会不甘心:

我只是有一个小小的甲状腺结节肺结节而已,

怎么整个部位全部不保呢,

说不定这些异常以后会消失呢?

那不然我再等等吗?

但等到什么时候呢?

如果一直不消失,

岂不是一直不能买保险?

可万一等的过程中,

又有其他异常指标出来,

除外的地方更多,那我不哭死。

有没有办法既要又要呢?

我先买进去,万一以后异常消失了,

就给我把除外责任取消掉,

再有其他异常我也不担心,

因为已经保进去了。

还真的有,这个功能就叫保单复议,

先除外投进来,以后恢复正常了,

再把申请正常保进来。

1,先说啥叫保单复议

就是,买保险,主要是健康险,不都要进行健康问询嘛。

那有些情况,过往的疾病会不保——这个叫除外责任

还有时候,虽然投保时某些疾病不保,但后面我又变好了,保险公司允许再审核一次——这个叫保单复议

2,事情是这个样子滴

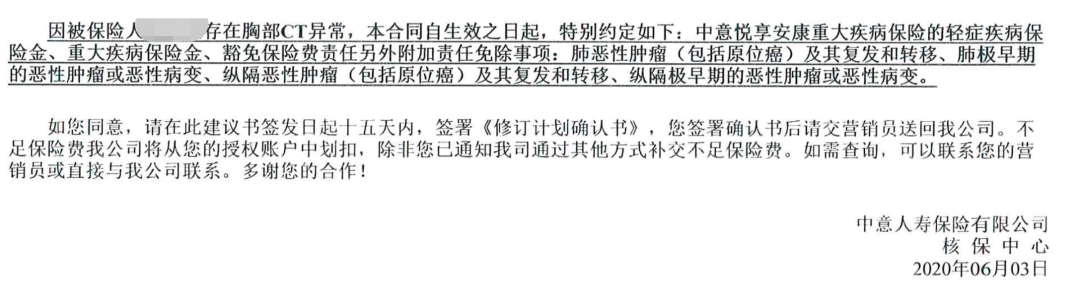

小调查员这个客户吧,是3年前买的重疾险,当时因为有结节,被除外了肺部恶性肿瘤。

去年底的时候,复查CT,完全正常了。

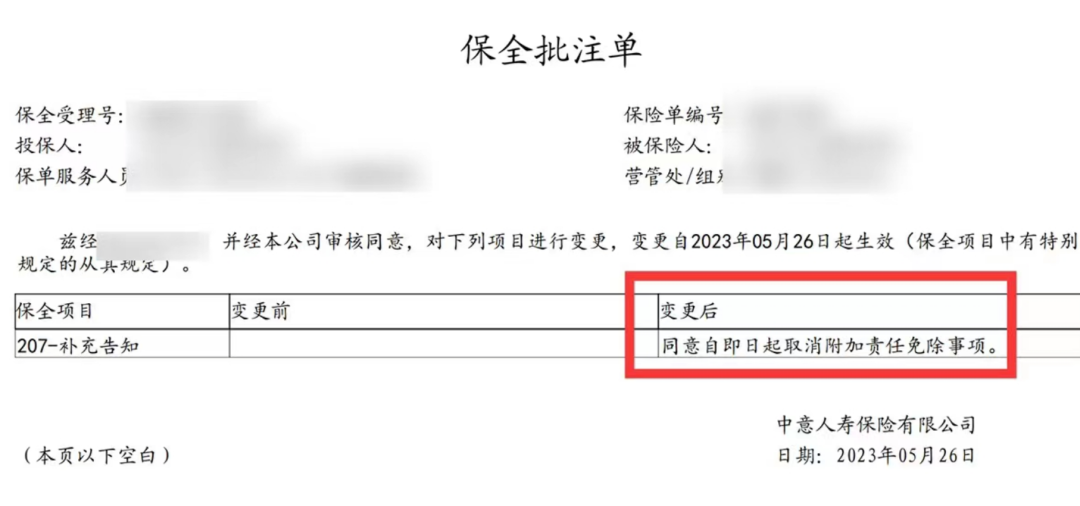

恰好,他买的这家保险公司,提供保单复议功能。于是,今年提交了复议的申请。

审核通过,原来除外的部分,现在又保进去了。

▲当时的核保结论

▲当时的核保结论

▲复议后的核保结论

3,复议的流程复杂么?

我这次,是一点儿都不复杂。

他买的,是中意人寿。

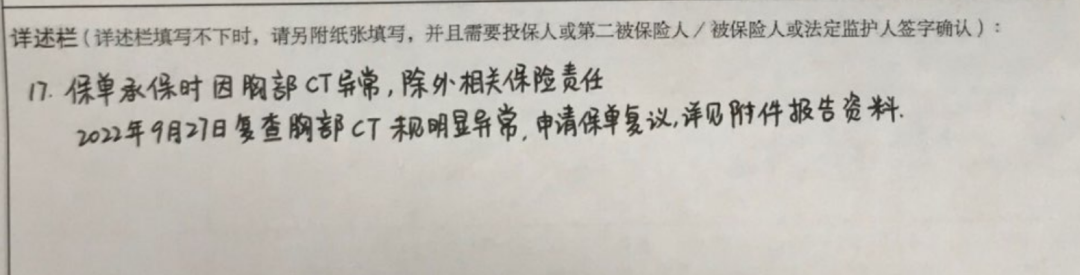

三样材料:身份证复印件、CT单复印件、申请表,寄给保险公司。

当时投保是在我们公司APP上投保的,所以要寄原件。如果是在中意APP上投保的,连原件都不用寄,直接后台拍个照,上传就行了。

▲申请表

三天后,就审核通过了。以前被除外的项目,都保进去了。

4,哪些公司支持复议

如果被除外,应该选哪些公司哪些险种支持复议

并不是所有公司有【复议】这个操作的。

很多公司,投保时,这一项被除外了,以后会一直除外。

比如以下公司是支持复议的:中意、瑞泰、中英、瑞泰、同方、利安等

那投保时,应该如何选择公司?

首先,不同公司核保的标准,不完全一样。

比如重疾险,乳腺结节2级,有的公司会把乳腺保进去,有的,会不保。

那,当然是选能保进去的。

但,如果已经到3级,那绝大部分公司都没法把乳腺保进去(个别公司或阶段性核保政策除外)

这时候,选择支持复议的公司,且实操起来不复杂的公司,绝对是利好

什么叫实操起来不复杂?

中意这个,就不复杂。既不要求提供全套体检报告,也不指定复查的医疗机构,流程也简单。

5,哪些险种支持复议

以上说的是重疾险复议。

还有医疗险复议。

招商信诺、bupa、安盛的高端医疗,是支持续保节点复议的。但每家公司规则不一样,不是所有疾病都支持复议的。

比如我这个客户,肺结节,重疾复议,成功了。但若是医疗险,未必。

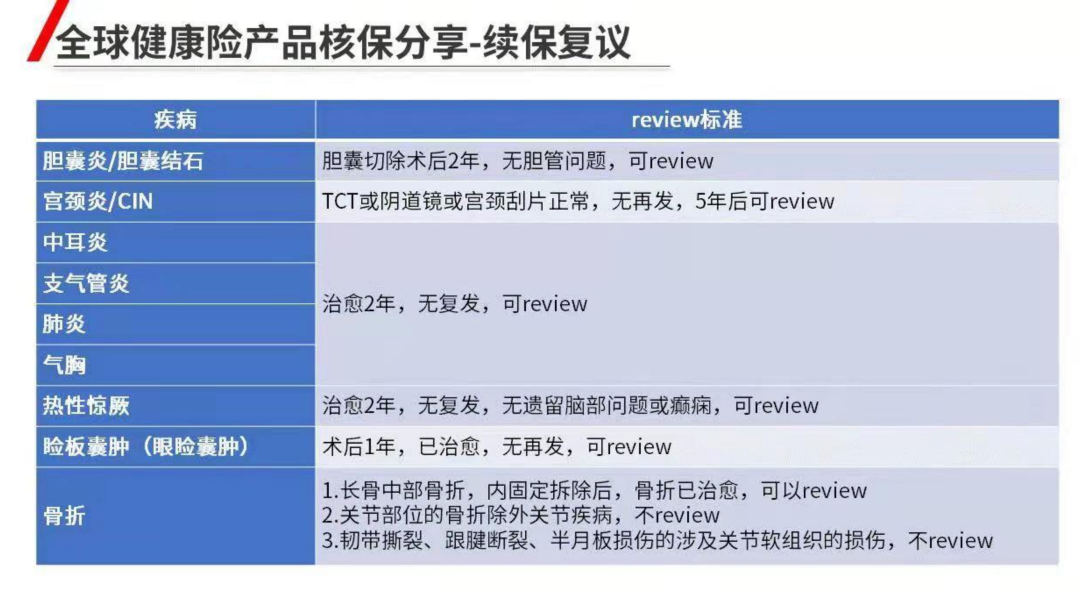

以安盛的复议项目来说,结节就不在可复议的范围之内。

▲安盛高端医疗支持复议清单

为啥?

1,赔付门槛不同

重疾险是有赔付门槛的,得严重到一定程度才可能赔到。医疗险不一样啊,医疗险,尤其是高端医疗,门诊都会赔的,这就是没有门槛

2,赔付额度不同

我这客户是50万保额 ,也就是重疾险,最多赔50万,是可控的。高端医疗,动不动保额上千万,简直无上限,确实是赔不起啊。。。

3,疾病类型不同

像结节这类,可能会消失,但也很可能再次出现。而像安盛支持的list里,都对时间有要求,有的2年,有的5年,且是不易复发。

医疗险这种复议,其实是比较严谨的,才撑得起高端医疗的千万保额,和稳定运营。

什么都敢承诺复议的高端医疗,小调查员反而不太放心。